แคสเปอร์สกี้ (Kaspersky) ไทยระบุ ฟิชชิ่งทุก 1 ใน 2 ครั้งพยายามโจมตีการเงิน ขณะที่ประเทศไทยพบการโจมตีร้านค้าออนไลน์มากที่สุด…

Kaspersky ชี้ ฟิชชิ่งทุก 1 ใน 2 ครั้งพยายามโจมตีการเงินใน SEA

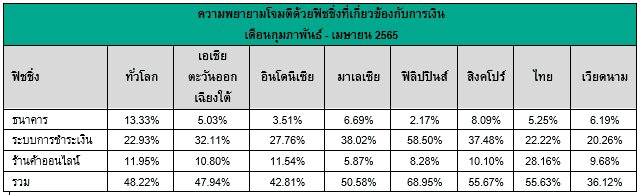

ข้อมูลจากผู้ใช้ของแคสเปอร์สกี้ที่ให้ไว้โดยสมัครใจแบบไม่ระบุชื่อ แสดงให้เห็นถึงความพยายามในการโจมตีด้วยฟิชชิ่งที่เป็นที่นิยมมากที่สุดในหมู่มิจฉาชีพ โดยความพยายามโจมตีด้วยฟิชชิ่งที่มีสัดส่วนใหญ่ที่สุดที่ตรวจพบระหว่างเดือนกุมภาพันธ์-เมษายน 2565 ในภูมิภาคเอเชียตะวันออกเฉียงใต้

คือ อีเมลอันตรายซึ่งกำหนดเป้าหมายโจมตีไปยังระบบการชำระเงิน (payment system) 32.11% รองลงมาคือ ร้านค้าออนไลน์ (e-shop) 10.80% และธนาคาร 5.03% กล่าวสรุปได้ว่า ความพยายามโจมตีด้วยฟิชชิ่งทุก 1 ใน 2 ครั้ง หรือคิดเป็น 47.94% เกี่ยวข้องกับการเงิน

โดยในช่วงเดือนกุมภาพันธ์-เมษายน 2565 ฟิลิปปินส์ ประสบปัญหาฟิชชิ่งที่เกี่ยวข้องกับการเงินมากที่สุด (68.95%) อันดับ 2 สิงคโปร์ (55.67%) ตามด้วย ไทย (55.63%) มาเลเซีย (50.58%) อินโดนีเซีย (42.81%) และเวียดนาม (36.12%)

ขณะที่สัดส่วนการโจมตีด้วยฟิชชิ่งที่เกี่ยวข้องกับการเงินทั่วโลกในช่วงเวลาเดียวกันอยู่ที่ 48.22% ตัวเลขที่น่าสังเกตคือ ขณะที่ฟิชชิ่งโจมตีผ่านระบบการชำระเงินมีสัดส่วนสูงสุดสำหรับทุกประเทศในภูมิภาคเอเชียตะวันออกเฉียงใต้

แต่สำหรับประเทศไทย ความพยายามโจมตีด้านการเงินสูงสุดของประเทศคือการฟิชชิ่งผ่านร้านค้าออนไลน์ (28.16%) รองลงมาคือ ระบบการชำระเงิน (22.22%) และธนาคาร (5.25 %) กล่าวคือ ความพยายามโจมตีด้วยฟิชชิ่งของไทยนั้นเกี่ยวข้องกับการเงินคิดเป็น 55.63% หรือทุกการโจมตี 1 ใน 2 ครั้ง

ตัวเลขสัดส่วนนี้มาจากข้อมูลที่ไม่เปิดเผยชื่อตามการทริกเกอร์คอมโพเนนต์ที่กำหนดในระบบป้องกันฟิชชิ่ง (Anti-Phishing) ของแคสเปอร์สกี้บนคอมพิวเตอร์ของผู้ใช้ คอมโพเนนต์ จะตรวจจับหน้าเพจทั้งหมดที่มีเนื้อหาฟิชชิ่งที่ผู้ใช้พยายามเปิดโดยคลิกลิ้งก์ในข้อความอีเมลหรือบนเว็บ โดยที่ลิ้งก์ไปยังหน้าเพจเหล่านี้มีอยู่ในฐานข้อมูลแคสเปอร์สกี้

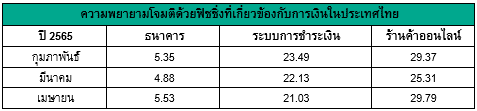

สำหรับประเทศไทย ตัวเลขการตรวจจับความพยายามโจมตีร้านค้าออนไลน์ที่มีสัดส่วนสูงสุดนี้ไม่ใช่เรื่องแปลก โดยมีจำนวนโดดเด่นตั้งแต่เดือนกุมภาพันธ์ (29.37%) จำนวนลดลงเล็กน้อยในเดือนมีนาคม (25.31%) แต่เพิ่มขึ้นเป็นระดับสูงสุดใหม่ในเดือนเมษายน (29.79%)

ระบบการชำระเงิน ร้านค้าออนไลน์ และธนาคาร ล้วนเป็นเป้าหมายหลักที่ชัดเจนสำหรับฟิชเชอร์ ซึ่งบ่งชี้ว่าฟิชเชอร์สนใจข้อมูลส่วนบุคคลที่ให้การเข้าถึงเงินมากที่สุด ข้อความฟิชชิ่งมักจะอยู่ในรูปแบบของการแจ้งเตือนปลอมจากธนาคาร ผู้ให้บริการ ระบบ e–pay และองค์กรต่าง ๆ

ข้อความแจ้งเตือนจะพยายามกระตุ้นให้ผู้รับใส่ข้อมูลหรืออัปเดตข้อมูลส่วนบุคคลของตนอย่างเร่งด่วนด้วยสาเหตุใดสาเหตุหนึ่ง ที่มักเกี่ยวข้องกับการสูญเสียข้อมูล ความล้มเหลวของระบบ ฯลฯ

เซียง เทียง โยว ผู้จัดการทั่วไปประจำภูมิภาคเอเชียตะวันออกเฉียงใต้ แคสเปอร์สกี้ กล่าวว่า นอกจากการทำธุรกรรมดิจิทัลที่เพิ่มมากขึ้นในภูมิภาคเอเชียตะวันออกเฉียงใต้แล้ว เรายังเห็นการเพิ่มขึ้นของ “Super Apps“ ในภูมิภาคอีกด้วย ซูเปอร์แอปส์เป็นแอปพลิเคชันมือถือที่รวมฟังก์ชันการเงินยอดนิยมทั้งหมด

รวมทั้ง e–banking, mobile wallets, การซื้อของออนไลน์, ประกันภัย, การจองการเดินทาง และการลงทุนต่าง ๆ การใส่ข้อมูล และเงินดิจิทัลของเราไว้ในที่เดียวสามารถทำให้ผลกระทบของการโจมตีแบบฟิชชิ่งขยายตัวในอัตราที่คาดไม่ถึง

ซูเปอร์แอปส์ (Super Apps) เป็นวิธีการที่ธนาคารแบบดั้งเดิมและผู้ให้บริการใช้ เพื่อสร้างความโดดเด่นในอุตสาหกรรมที่มีการใช้งานพลุกพล่าน ขณะที่ธนาคาร และผู้ให้บริการพยายามทำงานร่วมกับบุคคลที่ 3 และรวบรวมบริการทั้งหมดไว้ในแอปมือถือเครื่องเดียว พื้นที่การโจมตีก็ขยายกว้างขึ้น มีช่องทางให้เจาะเป็นช่องโหว่มากขึ้น ฟิชชิ่งเป็นกลอุบายที่ยังคงมีประสิทธิภาพมากที่สุดสำหรับอาชญากรไซเบอร์ เป็นวิธีที่รู้จักกันดีในการเจาะเข้าไปในเครือข่ายของผู้ใช้และบริษัท โดยเล่นกับอารมณ์ของผู้ใช้

โดยสถานการณ์ที่อาจเป็นไปได้คือแอปหนึ่งแอปที่มีรายละเอียดทางการเงินทั้งหมดของผู้ใช้ แค่ลิ้งก์ฟิชชิ่งธรรมดาอันเดียวที่ขอข้อมูลประจำตัวของผู้ใช้ อาจทำให้ข้อมูลทั้งหมดที่มีอยู่ในแอปเสียหายได้ ซึ่งความเสียหายจากภัยคุกคามนี้จะขยายผลออกไปได้อีก

“เป็นที่ทราบกันดีอยู่แล้วว่าอาชญากรไซเบอร์ติดตามเส้นทางการเงิน ดังนั้นธนาคาร นักพัฒนาแอป และผู้ให้บริการจึงควรบูรณาการการรักษาความปลอดภัยทางไซเบอร์ตั้งแต่เริ่มต้นการพัฒนาแอปพลิเคชัน เราคาดว่าแฮกเกอร์จะมุ่งเป้าไปที่ซูเปอร์แอปส์ที่เพิ่มขึ้น

ทั้งโครงสร้างพื้นฐาน และผู้ใช้ผ่านการโจมตีทางวิศวกรรมสังคม เราขอกระตุ้นให้บริษัทฟินเทคทุกแห่งปรับใช้แนวทางที่ปลอดภัยโดยการออกแบบในระบบของตน และให้การศึกษาเชิงรุกแก่ผู้ใช้อย่างต่อเนื่องในช่วงเวลานี้ที่การโจมตีแบบฟิชชิ่งยังคงเติบโตอย่างต่อเนื่อง” เซียง เทียง โยว กล่าว

ด้าน เบญจมาศ จูฑาพิพัฒน์ ผู้จัดการประจำประเทศไทย แคสเปอร์สกี้ กล่าวว่า เป็นที่ชัดเจนว่า การป้องกันนั้นย่อมดีกว่าการรักษาแก้ไข แม้ว่าบริษัทการเงินส่วนใหญ่จะมีระบบรักษาความปลอดภัยเพื่อปกป้องลูกค้าจากการตกเป็นเหยื่อของกิจกรรมที่น่าสงสัย แต่ยังมีขั้นตอนอีกมากมายที่สามารถทำได้ในเชิงรุกมากขึ้นทั้งในระดับบุคคล

และระดับธนาคาร สำหรับองค์กร วิธีการป้องกันที่สำคัญที่สุดคือต้องตระหนักว่าการรักษาความปลอดภัยทางไซเบอร์ควรเป็นกลยุทธ์ที่ยืดหยุ่น ไม่ใช่แพลตฟอร์มคงที่ ควรจะผสมผสานเทคโนโลยีและความพยายามเข้าด้วยกัน และมีการอัปเกรด อัปเดต และปรับปรุงอย่างต่อเนื่อง

ธนาคาร และผู้ให้บริการจำเป็นต้องสร้างความมั่นใจให้กับทีมรักษาความปลอดภัย (หรือผู้เชี่ยวชาญด้านความปลอดภัย) ที่จะสามารถรับประกันได้ว่าโครงสร้างพื้นฐานการป้องกันทางไซเบอร์ได้รับการอัปเดต และจะสามารถให้การสนับสนุนในกรณีที่มีการโจมตีทางไซเบอร์

บริษัทต่าง ๆ สามารถลงทุนกับโซลูชันการรักษาความปลอดภัยเอ็นด์พอยต์ได้ แคสเปอร์สกี้ขอเสนอโปรโมชั่นสำหรับ Endpoint Detection and Response Optimum ในราคาลด 35% เพื่อช่วยให้องค์กรได้เริ่มต้นใช้งานการรักษาความปลอดภัยทางไซเบอร์

ขั้นตอนที่สำคัญเพิ่มเติมที่ควรพิจารณา

พิจารณาแพลตฟอร์มข้อมูลภัยคุกคาม (threat intelligence platform): องค์ประกอบสำคัญอีกประการหนึ่งเพื่อเข้าถึงแนวโน้ม และข้อมูลภัยคุกคามด้านความปลอดภัยด้านไอทีล่าสุด ซึ่งเรียกอีกอย่างว่า Threat intelligence ข้อมูลภัยคุกคามจะให้ข้อมูลเชิงลึกเพื่อดำเนินการ

และแสดงภาพสถานะดิจิทัลของธนาคารที่ใหญ่ขึ้นและแม่นยำยิ่งขึ้น เพื่อให้ความรู้แก่ผู้มีส่วนได้ส่วนเสียระดับอาวุโสเกี่ยวกับความเสี่ยง และจุดอ่อนที่กำลังเกิดขึ้น

ซึ่งจะช่วยให้สามารถตัดสินใจอย่างชาญฉลาดถึงสิ่งที่ต้องทำเพื่อป้องกันอันตรายที่อาจเกิดขึ้น ปรับปรุงกระบวนการรักษาความปลอดภัยที่มีอยู่เพื่อป้องกันภัยคุกคามที่รู้จักได้ดียิ่งขึ้น และอุดช่องว่างใด ๆ ของโครงสร้างพื้นฐานด้านไอทีอย่างต่อเนื่อง

ตรวจสอบให้แน่ใจว่าระบบรักษาความปลอดภัยทางไซเบอร์ของผู้จำหน่ายบุคคลที่ 3 (เธิร์ดปาร์ตี้) ได้รับการอัปเดตด้วย มีรายงานเพิ่มขึ้นว่าการละเมิดระบบรักษาความปลอดภัยของบุคคลที่ 3 ส่งผลต่อธุรกิจ ไม่ว่าจะเป็นธนาคาร รัฐบาล หรือองค์กรเอกชน ก็ไม่สามารถรอดพ้นจากภัยคุกคามด้านความปลอดภัยเหล่านี้ได้

และสิ่งสำคัญที่เราจะต้องเพิ่มความระมัดระวังในการรักษาความปลอดภัยทางไซเบอร์ ไม่สำคัญว่าผู้ขายบุคคลที่สามจะบอกคุณระบบของตนนั้นปลอดภัยเพียงใด เนื่องจากการโจมตีซัพพลายเชนที่เด่นชัดได้แสดงให้เราเห็นว่าการรับผิดชอบต่อการรักษาความปลอดภัยทางไซเบอร์ของตนเองนั้นมีความสำคัญมากกว่าการปล่อยให้อยู่ในมือของคู่ค้า

การดำเนินการตามมาตรการป้องกันจำเป็นต้องล้ำหน้าไปไกลกว่าการปกป้องระบบของตนเอง ธนาคารต้องใช้มาตรการเชิงรุกเพื่อเตือนลูกค้าไม่ให้ตกเป็นเหยื่อผู้แอบอ้าง การหลอกลวง และการโจมตีแบบฟิชชิ่ง แม้ว่าจะเกิดขึ้นนอกระบบก็ตาม

คำแนะนำเพื่อช่วยผู้ใช้ทั่วไปในการป้องกันตนเองจากการโจมตีแบบฟิชชิ่ง

- ไม่โต้ตอบ : แม้แต่การตอบกลับอย่างการส่งข้อความว่า “ยกเลิกการสมัคร” (Unsubscribe) หรือ “หยุดส่งข้อความ“ (Stop) เพราะอาจเป็นวิธีการระบุหมายเลขโทรศัพท์ที่ผู้ใช้ใช้งานอยู่ ผู้โจมตีจะเล่นกับความอยากรู้หรือความวิตกกังวลของผู้ใช้เกี่ยวกับสถานการณ์ต่าง ๆ แต่คุณสามารถเลือกที่จะไม่ข้องเกี่ยวได้

- หลีกเลี่ยงการใช้ลิ้งก์หรือข้อมูลติดต่อในอีเมลหรือข้อความ : แนะนำให้ติดต่อไปที่ช่องทางการติดต่อโดยตรง นอกจากนี้ยังสามารถตรวจสอบประกาศเร่งด่วนได้โดยตรงในบัญชีออนไลน์ หรือผ่านทางโทรศัพท์สายด่วนอย่างเป็นทางการของหน่วยงานนั้น ๆ ได้

- สังเกตุ และระวังข้อผิดพลาดต่าง ๆ การสะกดคำผิด และอักขระแปลก ๆ ในข้อความ : ผู้คุกคามบางคนมีปัญหากับภาษาอังกฤษจริงๆ หรือมีข้อผิดพลาดบางอย่างเกิดขึ้นโดยเจตนา เมื่อพยายามที่จะหลบเลี่ยงตัวกรองสแปม (เช่น การใช้ตัวเลขเพื่อแทนที่ตัวอักษรบางตัว เช่น “Bank L0an” แทน “Bank Loan”)

- ตอบโต้ช้าลงเมื่อได้รับข้อความที่เป็นเรื่องเร่งด่วน : อีเมลและ SMS มักจะถูกอ่านขณะผู้ใช้กำลังเดินทาง หากผู้ใช้ฟุ้งซ่านหรือรีบร้อน ก็จะละเลยความระแวดระวัง จึงควรตั้งสติและดำเนินการอย่างระมัดระวัง

- ดาวน์โหลดแอปป้องกันมัลแวร์ ซึ่งสามารถป้องกันแอปที่เป็นอันตรายได้ เช่น Total Security เพื่อสร้างความปลอดภัย

อ่านรายงานภูมิทัศน์ภัยคุกคามประจำปี 2564 ของแคสเปอร์สกี้ สำหรับเอเชียตะวันออกเฉียงใต้ได้ที่นี่ https://kasperskysea.co/premium_report

ส่วนขยาย * บทความเรื่องนี้น่าจะเป็นประโยชน์สำหรับการวิเคราะห์ในมุมมองที่น่าสนใจ ** เขียน: ชลัมพ์ ศุภวาที (บรรณาธิการ และผู้สื่อข่าว) *** ขอขอบคุณภาพประกอบบางส่วนจาก N/A

สามารถกดติดตามข่าวสาร และบทความทางด้านเทคโนโลยีของเราได้ที่ www.facebook.com/itday.in.th

ไทยระบุ ฟิชชิ่งทุก 1 ใน 2 ครั้งพยายามโจมตีการเงิน ขณะที่ประเทศไทยพบการโจมตีร้านค้าออนไลน์มากที่สุด){kind=link}